Как навести порядок в финансах за один вечер: собираем полную картину денег и находим утечку в 20% дохода

Деньги утекают не из-за слабой дисциплины — их просто никто не видит целиком. Разбираем, как за один вечер собрать все финансы в одном месте и найти утечку в пятую часть дохода.

Содержание

- Почему не остаётся денег, даже когда доход нормальный

- Что такое полная картина личных финансов

- Как собрать все финансы в одном месте: план на один вечер

- Первый месяц с системой: что смотреть и какие решения принимать

- Частые ошибки при наведении порядка в финансах

- Что делать дальше и когда переходить к инвестициям

- Частые вопросы

- Как Fundstate может помочь

У Ани и Димы — 150 000 ₽ на двоих в месяц. Не топ-менеджеры, но и не выживание: по меркам их города это крепкий средний доход. И всё же 28-го числа каждого месяца в семье повторяется один и тот же разговор: «Куда всё делось?» Кредитку опять пришлось трогать, отпуск снова переехал «на следующий год», а на карте к зарплате осталось 4 000 ₽.

Если вы узнали себя, вот главное, что стоит понять сегодня: деньги в таких семьях исчезают не из-за слабой дисциплины. Они исчезают потому, что их никто не видит целиком. Траты разбросаны по трём банковским приложениям, долги живут в памяти, накопления — «где-то на вкладе». В этой статье мы за один вечер соберём полную картину денег на примере Ани и Димы — и найдём у них утечку почти в 30 000 ₽ в месяц, пятую часть дохода. Семья и все цифры иллюстративные, но метод рабочий: пройдите те же шаги со своими выписками — и увидите собственную картину.

Почему не остаётся денег, даже когда доход нормальный

Начнём с эксперимента, который Аня и Дима поставили на себе. Однажды вечером они сели и честно, по памяти, прикинули свой месячный бюджет. Получилась аккуратная табличка:

| Категория | Сколько «кажется», ₽/мес |

|---|---|

| Аренда квартиры | 40 000 |

| Продукты | 30 000 |

| Транспорт | 8 000 |

| Связь и интернет | 2 000 |

| Одежда | 5 000 |

| Развлечения | 10 000 |

| Итого | 95 000 |

По этой логике из 150 000 ₽ каждый месяц должно оставаться 55 000. Реальный остаток — 4 000. Разница в 51 000 ₽ ежемесячно проходила мимо их внимания. Не потому, что они врали себе: так устроена память. За месяц семья из двух человек совершает больше сотни платежей, а в голове оседают десять-пятнадцать крупных. Кофе по дороге, доставка «один раз, устали», подписка, продлившаяся автоматически, — каждая трата по отдельности незаметна, вместе они больше аренды.

Вторая причина — деньги физически размазаны. Зарплатные карты в двух разных банках, кредитка в третьем, наличные в куртке. Ни одно из приложений не видит целого, и человек — тоже. Поэтому попытки «взять себя в руки» и экономить обычно проваливаются: вы пробуете управлять тем, чего не видите. Это как садиться на диету, не имея весов, — усилий много, обратной связи ноль.

Хорошая новость: на этом этапе дисциплина и не нужна. Нужна видимость. А её, в отличие от силы воли, можно собрать за один вечер.

Что такое полная картина личных финансов

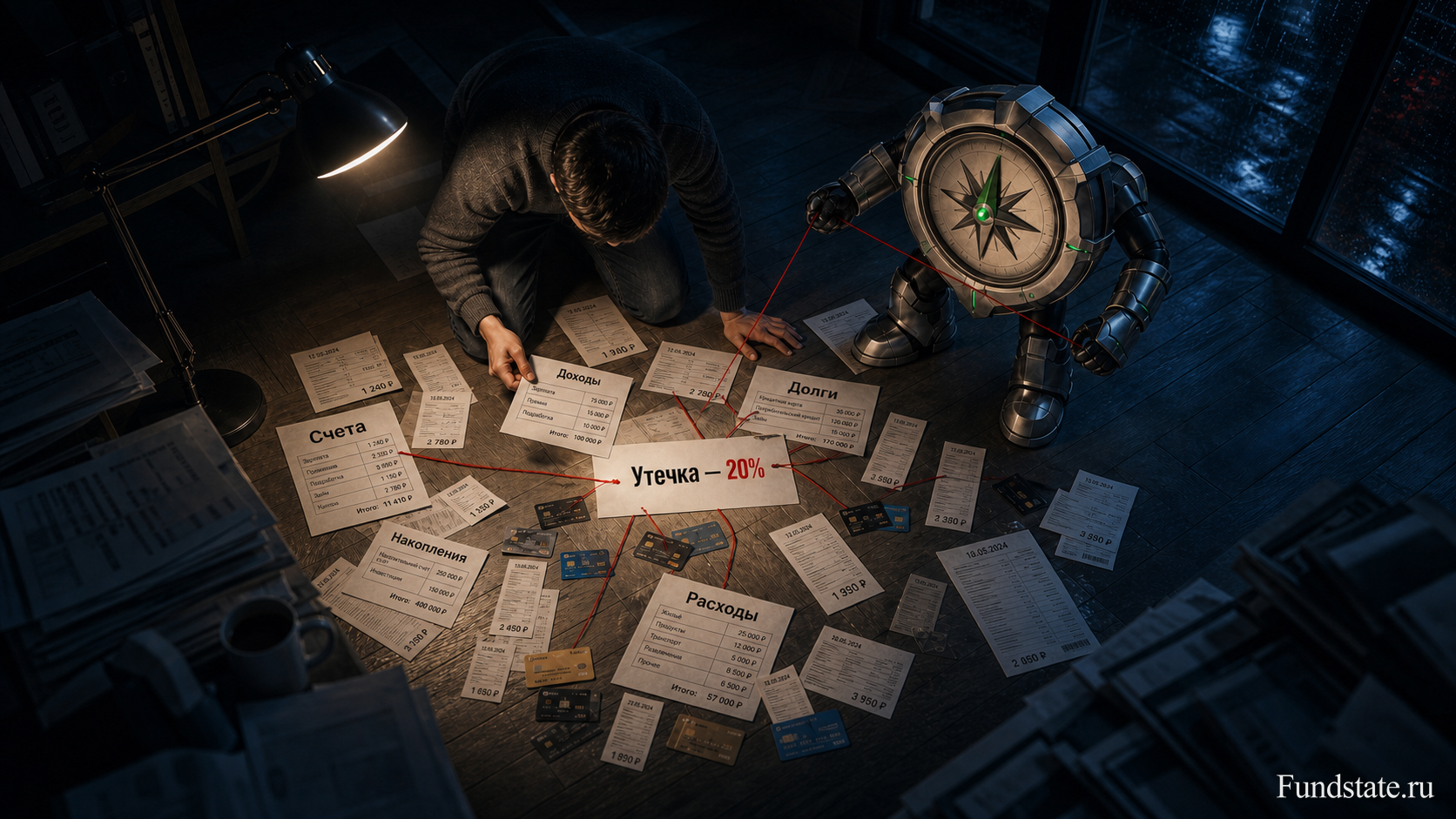

Полная картина — это когда на пять вопросов вы отвечаете цифрами, а не ощущениями. Куда уходят деньги — это расходы, и они дают ответ на главный бытовой вопрос «почему не остаётся». Сколько и откуда приходит — доходы; у наёмного сотрудника их часто два-три источника, а не один, если вспомнить подработки и кешбэк. Где деньги лежат прямо сейчас — счета и сбережения, включая забытые карты. Сколько из этого на самом деле не ваше — долги: кредитки, рассрочки, займы у родителей. И наконец, что уже работает на вас — активы: вклад, брокерский счёт, сдаваемая квартира.

Есть простая проверка, существует ли у вас такая картина: сможете ли вы за минуту назвать свой чистый капитал — всё, что у вас есть, минус всё, что вы должны? Аня и Дима не смогли. Посчитали:

| Сумма, ₽ | |

|---|---|

| Накопительный счёт | 90 000 |

| Забытая карта-«заначка» в старом банке | 35 000 |

| Наличные дома | 15 000 |

| Активы всего | 140 000 |

| Долг по кредитной карте | −60 000 |

| Остаток рассрочки за технику | −45 000 |

| Долги всего | −105 000 |

| Чистый капитал | 35 000 |

Семья с доходом 150 000 ₽ в месяц «стоит» 35 000 — меньше четверти одной месячной зарплаты. Цифра неприятная, но теперь у семьи есть точка А. Без неё невозможно понять, движетесь вы куда-то или просто перекладываете деньги из аванса в зарплату.

Как собрать все финансы в одном месте: план на один вечер

Понадобятся два-три часа, телефон с банковскими приложениями и что-нибудь, куда записывать. Аня и Дима уложились в один вечер пятницы — дальше по шагам, с их хронометражем.

Шаг 1. Выгрузите операции за последние 30 дней (20 минут)

Откройте каждое банковское приложение и просмотрите историю операций за месяц: по всем картам, включая кредитку. Ничего пока не анализируйте и тем более не ругайте себя — задача этого шага чисто механическая: собрать всё в одно место. Наличные восстановите по памяти крупными мазками; точности не будет, и это нормально — дальше регулярный учёт закроет эту дыру.

В Fundstate этот шаг выглядит так: заводите аккаунт и вносите траты в раздел учёта расходов — добавление операции занимает секунды, а итоги за период приложение считает само.

Шаг 2. Разнесите траты по 8–10 категориям (около часа)

Категорий должно быть немного, иначе учёт умрёт через неделю. Рабочий набор: продукты; кафе и доставка; жильё; транспорт; связь и подписки; одежда и маркетплейсы; здоровье; развлечения; подарки; разное. Почему именно так и как не бросить учёт через неделю — мы подробно разобрали в статье «Как вести учёт расходов и наконец понять, куда уходят деньги».

У Ани и Димы этот час оказался самым интересным за вечер. Сравните их «казалось» с тем, что показали выписки:

| Категория | Казалось, ₽ | Оказалось, ₽ |

|---|---|---|

| Аренда квартиры | 40 000 | 40 000 |

| Продукты | 30 000 | 38 000 |

| Кафе и доставка еды | — | 14 000 |

| Транспорт (включая такси) | 8 000 | 9 500 |

| Связь и подписки | 2 000 | 4 300 |

| Одежда и маркетплейсы | 5 000 | 12 000 |

| Развлечения | 10 000 | 8 000 |

| Подарки и семейные траты | — | 6 000 |

| Здоровье и аптека | — | 5 200 |

| Разное и снятия наличных | — | 9 000 |

| Итого | 95 000 | 146 000 |

Обратите внимание на деталь: развлечения оказались даже меньше, чем казалось. Память не столько преувеличивает, сколько теряет целые категории — доставка, подарки, аптека и «разное» в мысленном бюджете отсутствовали как класс, а это 34 200 ₽ ежемесячно.

В Fundstate это тот же шаг: расходы разносятся по категориям, и структура месяца собирается в наглядную сводку — видно, какая категория съедает больше всего.

Шаг 3. Выпишите все счета и остатки (15 минут)

Пройдитесь по всем банкам, где у вас когда-либо были карты, и зафиксируйте остатки. Именно на этом шаге Аня нашла 35 000 ₽ на карте банка, которым не пользовалась два года, — забытые деньги встречаются чаще, чем кажется. В Fundstate для этого есть раздел «Счета и сбережения»: он в статусе beta и продолжает развиваться, но остатки по счетам уже можно держать рядом с расходами — из головы их можно наконец выгрузить.

Шаг 4. Составьте список долгов: суммы, ставки, платежи (15 минут)

По каждому долгу — три цифры: сколько осталось, под какой процент, какой ежемесячный платёж. У героев долг по кредитке 60 000 ₽ под 30% годовых (ставка иллюстративная) — это около 1 500 ₽ процентов ежемесячно просто за факт существования долга. Плюс рассрочка 45 000 ₽: формально беспроцентная, но её платёж 7 500 ₽ в месяц — обязательство, которое должно быть видно в бюджете заранее, без ежемесячных сюрпризов. Если среди долгов есть ипотека, посмотрите её целиком — график платежей и полную переплату удобно прикинуть в ипотечном калькуляторе. Долги и кредиты в Fundstate ведутся отдельным разделом (тоже beta, раздел развивается): сумма, контрагент, история платежей.

Шаг 5. Добавьте активы — всё, что работает на вас (10 минут)

Вклады, брокерский счёт, сдаваемая недвижимость. У Ани и Димы пока только счета, и это честный ответ. Если у вас есть портфель акций или квартира под аренду — в Fundstate это полноценные разделы: по портфелю учитываются сделки и дивиденды (есть импорт брокерских отчётов), по недвижимости — платежи и доходность объекта.

Итог одного вечера

За 2,5 часа Аня и Дима увидели: реальные расходы — 146 000 ₽ вместо мнимых 95 000; активы — 140 000 ₽, включая забытые 35 000; долги — 105 000 ₽; чистый капитал — 35 000 ₽. Ни одного финансового решения ещё не принято — но впервые за годы есть картина, по которой их можно принимать.

Первый месяц с системой: что смотреть и какие решения принимать

Стартовый вечер даёт снимок. Чтобы снимок превратился в кино, нужен минимальный ритуал: 10–15 минут раз в неделю — донести пропущенные траты и взглянуть на категории. Не наказывать себя, не резать бюджет на эмоциях — первые четыре недели вы просто наблюдаете.

А в конце месяца садитесь на «разговор с цифрами» и ищете утечку. Утечка — это не «мы слишком много тратим», а конкретные строки, которые тратятся по инерции и которые не жалко убрать. У Ани и Димы список получился таким:

| Что решили изменить | Экономия, ₽/мес |

|---|---|

| Подписки: из 7 оставили 3, которыми реально пользуются | 2 300 |

| Доставка еды «по инерции» (осознанные кафе остались) | 8 000 |

| Импульсные покупки на маркетплейсах | 7 000 |

| Наличные и «разное» без следа | 6 000 |

| Мелкие докупки продуктов «по пути» | 5 000 |

| Такси там, где не горит | 1 700 |

| Итого | 30 000 |

Тридцать тысяч в месяц — 20% дохода — без единого решения из разряда «перестать жить». Кафе остались, одежда осталась, развлечения не тронуты. Ушло только то, чего семья даже не замечала, пока не увидела в таблице.

Дальше — куда направить освободившиеся деньги. Первым у героев пошёл долг по кредитке: каждый погашенный рубль перестаёт генерировать проценты, то есть это гарантированная «экономия» около 1 500 ₽ в месяц на пике долга. Затем — подушка безопасности. Если просто откладывать 30 000 ₽ ежемесячно, за год соберётся 360 000; на накопительном счёте со ставкой, например, 10% годовых (цифра иллюстративная, ставки меняются) — около 377 000 ₽. Подставьте свои цифры в калькулятор накоплений с пополнениями — а почему на горизонте в десять лет разница между «под подушкой» и «под процентом» становится драматической, мы показываем в статье «Сложный процент в цифрах».

Частые ошибки при наведении порядка в финансах

Начинать с экономии, а не с видимости

Классический сценарий: человек решает «навести порядок» и первым делом урезает всё подряд. Через три недели — срыв и вывод «это не для меня». Порядок начинается с картины, а не с ограничений: когда видно, что доставка съедает 14 000 ₽, решение сократить её принимается спокойно и держится долго, потому что вы приняли его сами, глядя на собственные цифры.

Заводить тридцать категорий

Чем детальнее классификация, тем дороже каждая запись: над каждым чеком приходится думать, «продукты» это или «хозтовары для кухни». Паралич выбора убивает привычку за неделю. Восьми-десяти категорий достаточно, чтобы принимать все важные решения.

Считать до копейки и выгореть

Погрешность в 5% не изменит ни одного вашего решения. Если забыли, на что ушли 500 ₽, — запишите в «разное» и живите дальше. Учёт — инструмент для решений; бухгалтерская точность ему только мешает.

Вести только расходы и игнорировать долги и счета

Расходы — самая яркая часть картины, но лишь её половина. Можно аккуратно записывать каждый кофе и при этом платить проценты по кредитке, которые съедают больше всех кофе вместе взятых. Долги и остатки по счетам — обязательная часть ежемесячного «разговора с цифрами».

Бросать после первой «провальной» недели

Неделя, где всё пошло не по плану — день рождения, внезапный ремонт, — это ценные данные. Именно нерегулярные траты чаще всего и рушат бюджеты, и единственный способ научиться их предвидеть — увидеть несколько таких недель в записях.

Что делать дальше и когда переходить к инвестициям

Сегодня, пока открыта эта статья, сделайте первый шаг из плана: выгрузите операции за месяц и посчитайте чистый капитал — это полчаса. Ради ориентира подставьте свои расходы в калькулятор финансовой независимости: он показывает, какой капитал нужен, чтобы жить на доход от него. У Ани и Димы при расходах 116 000 ₽ в месяц по популярному эмпирическому «правилу 4%» выходит около 34,8 млн ₽ — цифра отрезвляющая, но это ориентир на дальнюю перспективу — и повод не откладывать первый шаг.

За первую неделю доведите учёт до автоматизма: вносите траты в день покупки и отмените подписки, которые нашли на стартовом вечере. За первый месяц — проведите первый «разговор с цифрами», найдите свою утечку и направьте её в первую очередь на самый дорогой долг, сверх минимального платежа.

К инвестициям имеет смысл переходить, когда закрыты долги с высокой ставкой (ипотека — отдельная история) и собрана подушка на три месяца расходов: у наших героев это 116 000 × 3 ≈ 350 000 ₽, при найденной утечке — около года пути. Как выбрать первые инструменты и не наделать типичных ошибок новичка — следующая ступень: статья «С чего начать инвестировать». Помните только, что инвестиции — это всегда риск: доходность не гарантирована, а решения вы принимаете сами; эта статья — не индивидуальная инвестиционная рекомендация.

Частые вопросы

С чего начать вести личный бюджет, если раньше никогда не вёл?

С наблюдения: один месяц просто записывайте траты по 8–10 категориям, ничего не ограничивая. План, составленный до того, как вы увидели реальные цифры, — фантазия; план после месяца учёта — рабочий документ.

Обязательно записывать каждый чек?

Нет. Достаточно вносить траты раз в день или раз в два дня по истории банковских операций — это 5 минут. Мелочь, которую не удалось вспомнить, честно отправляйте в «разное»: если эта категория не разрастается, точности хватает.

Как навести порядок в деньгах, если доход нерегулярный?

Картина нужна ещё сильнее: посчитайте средний доход за последние три месяца и стройте базовый бюджет от худшего из них. Всё, что приходит сверх «минимального месяца», отправляйте сразу в подушку или на долги — до того, как эти деньги растворятся в выросшем образе жизни.

Что делать сначала — гасить долги или копить?

Универсального ответа нет, но распространённая логика такая: сначала минимальная заначка на мелкие форс-мажоры, затем долги с высокой ставкой (кредитки почти всегда дороже, чем доходность любых накоплений), потом полноценная подушка. Ипотеку обычно не гасят в ущерб подушке.

У нас доход меньше 150 000 ₽ — это всё сработает?

Метод не про сумму, а про видимость, и проценты работают одинаково: утечка в 15–20% встречается при самых разных доходах, просто в других абсолютных цифрах. Чем меньше доход, тем ценнее каждый найденный процент.

Сколько времени занимает поддержание системы?

После стартового вечера — 10–15 минут в неделю на внесение трат и беглый взгляд на категории, плюс полчаса раз в месяц на «разговор с цифрами». Это меньше, чем один просмотренный рилс-марафон, а возвращает — как в примере выше — до пятой части дохода.

Как Fundstate может помочь

Всё, что Аня и Дима собирали по банковским приложениям и заметкам, в Fundstate живёт в одном месте. Учёт расходов — полноценный раздел: траты по категориям, итоги за период, наглядная структура месяца — тот самый первый шаг, с которого началась вся история. Портфель акций и недвижимость тоже ведутся как полноценные разделы — сделки, дивиденды, платежи по объектам, — так что по мере роста активов картина остаётся полной. Доходы, счета и долги в приложении есть в статусе beta: эти разделы развиваются, но уже позволяют держать обязательства и остатки рядом с расходами. Fundstate не примет решения за вас и не сделает богаче сам по себе — он даёт то, с чего начинается порядок: видимость.

Начните с учёта расходов

Добавьте первые расходы в Fundstate и посмотрите, куда уходит основная часть денег.